- Opći porezni zakon

- Zakon o računovodstvu

- Zakon o porezu na dodanu vrijednost

- Zakon o trgovačkim društvima

- Zakon o porezu na dohodak

- Zakon o ugostiteljskoj djelatnosti

- Zakon o pružanju usluga u turizmu

- Zakon o zaštiti potrošača

- Zakon o fiskalizaciji u prometu gotovinom

Iz gore navedenih zakona jasno je da su svi poduzetnici koji obavljaju neku djelatnost i obveznici su poreza na dobit ili dohodak, obvezni izdavati račune, osim ako nekim drugim propisom nije drugačije uređeno, odnosno ako postoji oslobođenje od izdavanja računa.

Da bi račun bio pravovaljan i vjerodostojna isprava za knjiženje u poslovne knjige isti mora sadržavati propisane elemente, koje uređuje nekoliko zakona i pravilnika ovisno o tome tko izdaje račun.

Poduzetnik sadržaj računa mora kreirati sukladno propisima koji se na njega odnose, a to ovisi je li obveznik PDV-a, je li obveznik poreza na dobit ili dohodak, te mora li primjenjivati Zakon o fiskalizaciji, dok se odredbe OPZ-a odnose na sve porezne obveznike. S ciljem lakšeg razumijevanja što koji propis uređuje niže dajemo pregled obveznog sadržaja računa prema propisima koji ga uređuju.

Opći porezni zakon (čl. 63.)

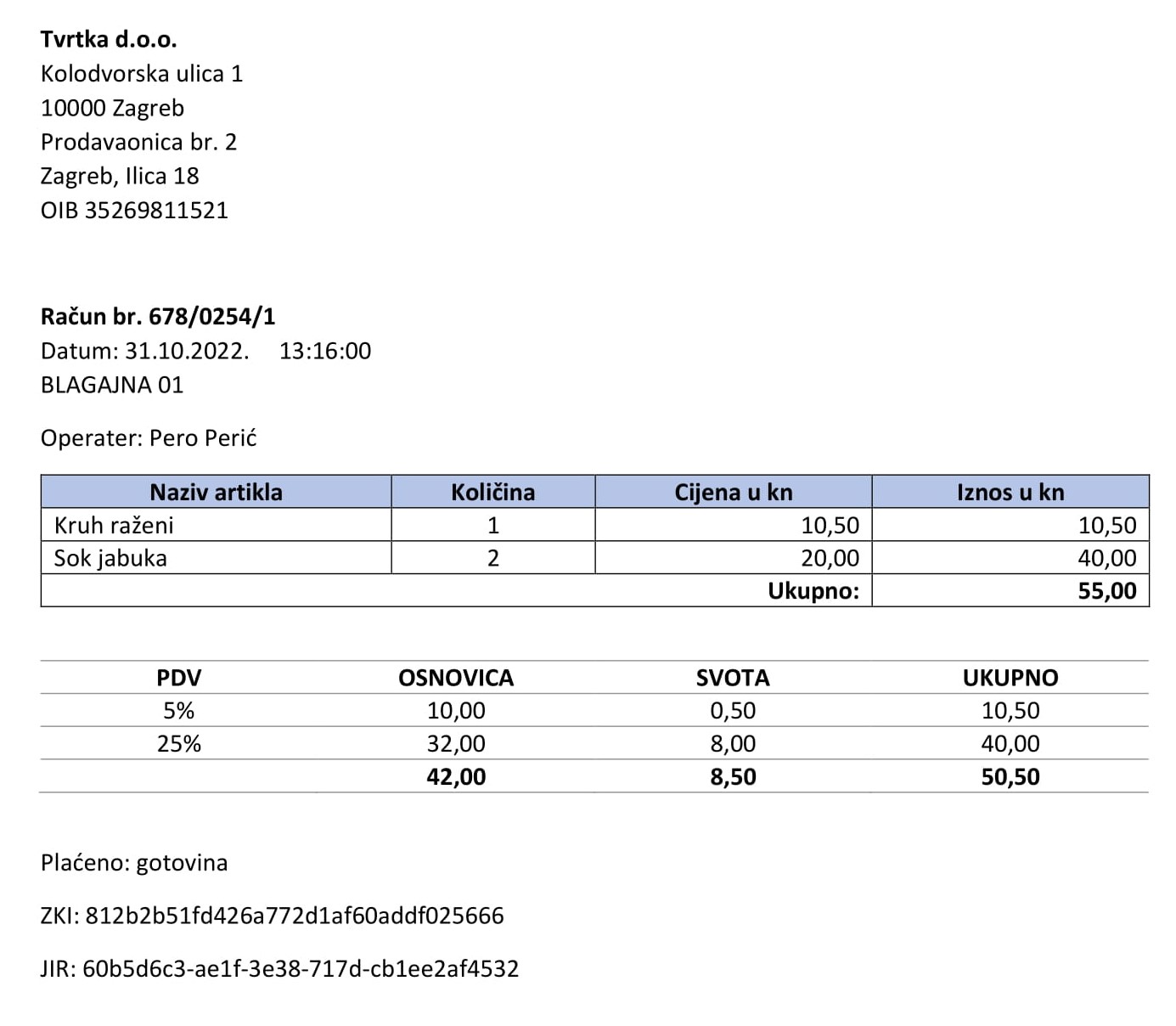

Računi za gotovinski promet, isječci vrpce ili potvrdnice iz naplatnih uređaja moraju sadržavati najmanje ove podatke:

1. broj i nadnevak izdavanja

2. ime (naziv), adresu i osobni identifikacijski broj poduzetnika koji je isporučio dobra ili obavio usluge te naznaku mjesta gdje je isporuka dobara ili usluga obavljena (broj prodajnog mjesta, poslovnog prostora, prodavaonice i sl.)

3. količinu i uobičajeni trgovački naziv isporučenih dobara te vrstu i količinu obavljenih usluga

4. ukupni iznos naknade i poreza razvrstani po poreznoj stopi

Zakon o računovodstvu (čl. 8. i 9.)

Knjigovodstvena isprava mora sadržavati sljedeće:

1. naziv i broj knjigovodstvene isprave ili jedinstvenu identifikacijsku oznaku knjigovodstvene isprave

2. opis sadržaja poslovnog događaja i identifikaciju sudionika poslovnog događaja

3. novčani iznos ili cijenu po mjernoj jedinici s obračunom ukupnog iznosa

4. datum poslovnog događaja ako nije isti kao datum izdavanja

5. datum izdavanja knjigovodstvene isprave

6. potpis osobe odgovorne za sastavljanje knjigovodstvene isprave, osim u slučaju iz čl. 9. st. 2. i 5. ovoga Zakona

Zakon o trgovačkim društvima (čl. 21. st. 4.)

Na poslovnom papiru trgovca (pismima, računima i dr.) moraju se otisnuti njegova tvrtka, sjedište, sud kod kojeg je upisan u sudski registar i broj pod kojim je to učinjeno, tvrtka i sjedište pravnih osoba kod kojih se vode njegovi računi i brojevi tih računa. Isto vrijedi i za sadržaj internetske stranice društva.

čl. 21. st. 5.

Na poslovnom papiru i internetskoj stranici društva kapitala moraju se uz podatke iz čl. 21. st. 4. navesti:

1. iznos temeljnog kapitala društva s naznakom je li u cijelosti plaćen, a ako nije, s naznakom koji dio toga kapitala nije uplaćen i

2. ukupan broj izdanih dionica, a izdaje li društvo dionice s nominalnim iznosom ti iznosi ako se radi o poslovnom papiru dioničkog društva

3. prezimena i najmanje jedno ime članova uprave društva, a kod dioničkog društva članova uprave, odnosno izvršnih direktora i predsjednika nadzornog odnosno upravnog odbora

Zakon o PDV-u (čl. 79. st. 1.)

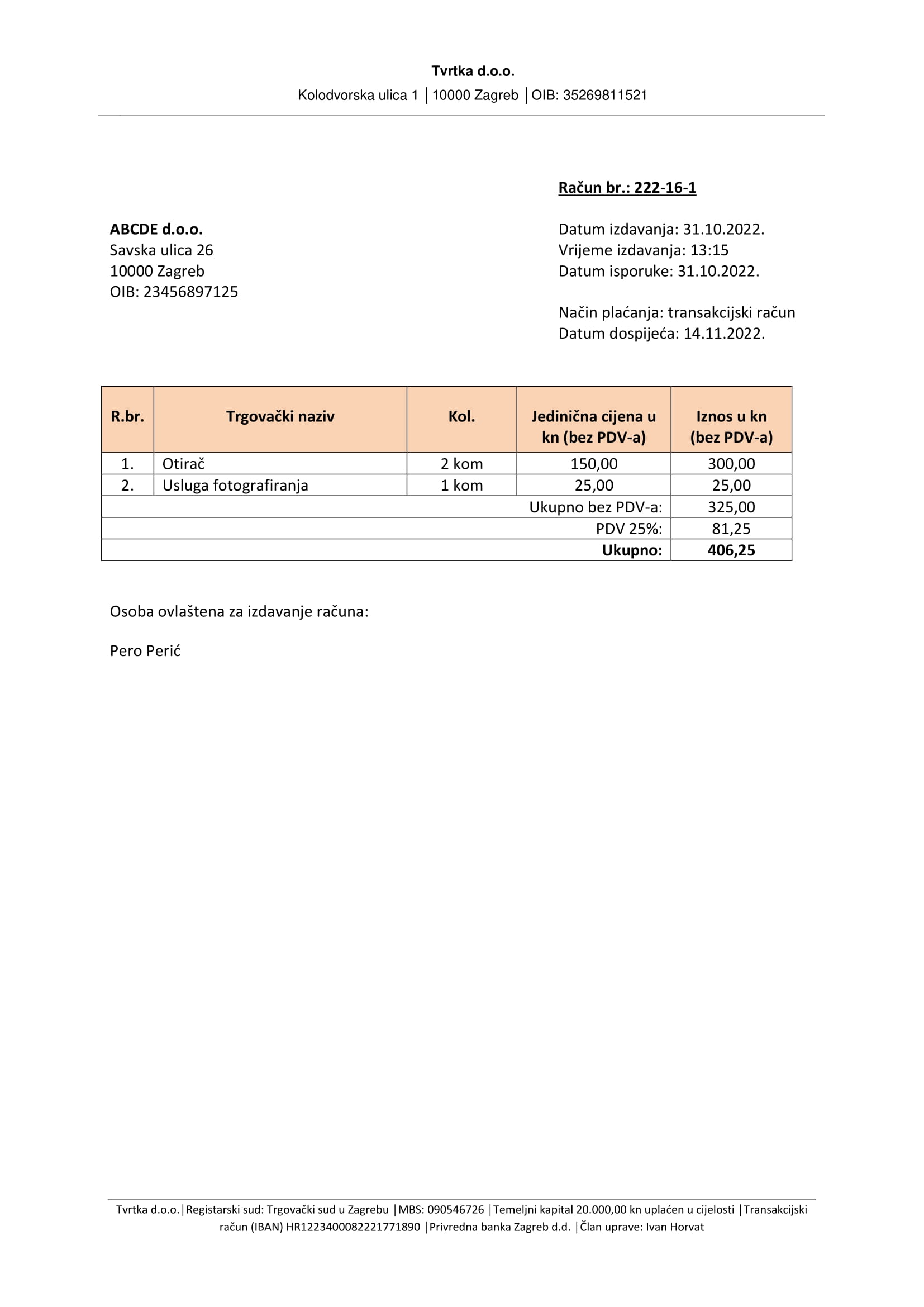

Račun mora sadržavati sljedeće podatke:

1. broj računa i datum izdavanja

2. ime i prezime (naziv), adresu, osobni identifikacijski broj ili PDV identifikacijski broj poreznog obveznika koji je isporučio dobra ili obavio usluge (prodavatelja)

3. ime i prezime (naziv), adresu, osobni identifikacijski broj ili PDV identifikacijski broj poreznog obveznika kome su isporučena dobra ili obavljene usluge (kupca)

4. količinu ili opseg i uobičajeni trgovački naziv isporučenih dobara te vrstu i količinu obavljenih usluga

5. datum isporuke dobara ili obavljenih usluga ili datum primitka predujma u računu za predujam, ako se taj datum može odrediti i razlikuje se od datuma izdavanja računa

6. jediničnu cijenu bez PDV-a, odnosno iznos naknade za isporučena dobra ili obavljene usluge, razvrstane po stopi PDV-a

7. popuste ili rabate ako nisu uključeni u jediničnu cijenu

8. stopu PDV-a

9. iznos PDV-a razvrstan po stopi PDV-a, osim ako se primjenjuje posebni postupak za koji je u smislu ovoga Zakona taj podatak isključen

10. zbrojni iznos naknade i PDV-a

Sukladno Zakonu o PDV-u čl. 79. st. 12. Porezni obveznik za obavljene isporuke dobara i usluga čiji iznos nije više od 100,00 eura može izdati pojednostavljeni račun, a takav račun mora sadržavati sljedeće podatke:

1. broj računa i datum izdavanja

2. ime i prezime (naziv), adresu, osobni identifikacijski broj ili PDV identifikacijski broj poreznog obveznika koji je isporučio dobra ili obavio uslugu (prodavatelja) te naznaku mjesta gdje je isporuka dobara ili usluga obavljena (broj prodajnog mjesta, poslovnog prostora, prodavaonice i slično)

3. ime i prezime (naziv), osobni identifikacijski broj ili PDV identifikacijski broj poreznog obveznika kome su isporučena dobra ili obavljene usluge (kupca)

4. količinu i uobičajeni trgovački naziv isporučenih dobara te vrstu i količinu obavljenih usluga

5. iznos naknade s uključenim PDV-om razvrstane po stopi PDV-a

6. iznos obračunatog PDV-a razvrstanog po stopi PDV-a

7. kada je izdana isprava ili obavijest koja se smatra računom u skladu s člankom 78. st. 7. Zakon o PDV-u, uputu za prvobitni račun uz pojedinosti su izmijenjene

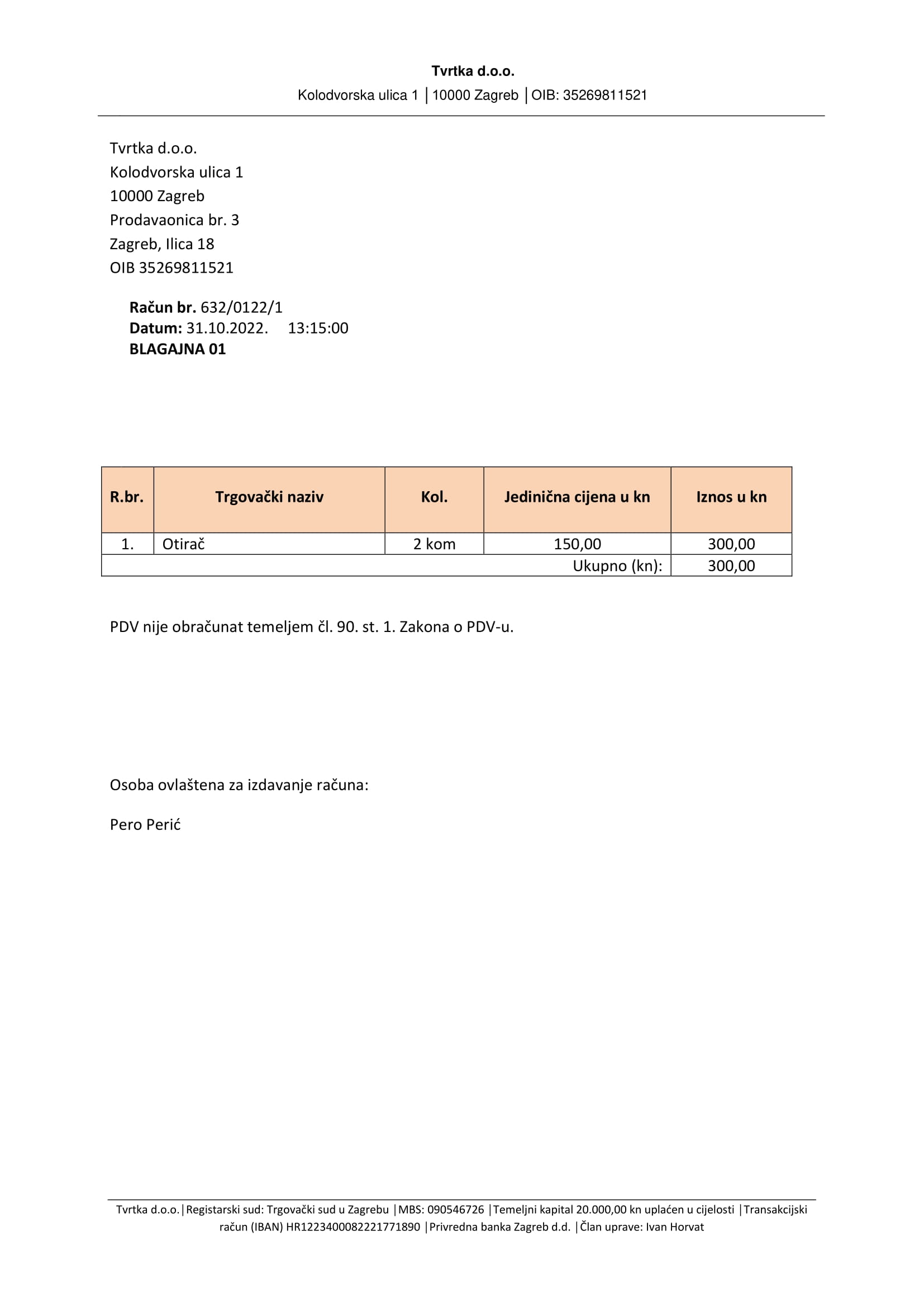

Mali porezni obveznik, odnosno porezni obveznik čija vrijednost isporuka dobara ili usluga u prethodnoj ili tekućoj kalendarskoj godini nije bila veća od 300.000,00 kn (od 01.01.2023. godine 39.816,84 eura) nije u sustavu PDV-a te na računu treba navesti klauzulu „PDV nije obračunat temeljem čl. 90. st. 1. Zakona o PDV-u.“

Kada porezni obveznik obavlja oslobođene isporuke dobara ili usluga mora se na računu pozvati na odredbe Zakona o PDV-u kojima je oslobođenje propisano, odnosno na odredbe čl. 10. Zakona o PDV-u ili odgovarajuću odredbu Direktive Vijeća 2006/112/EZ-a ili navesti napomenu koja upućuje na oslobođenje. U tim slučajevima u računu ne smiju biti iskazani podaci: stopa PDV-a, iznos PDV-a razvrstan po stopi PDV-a, te zbrojni iznos naknade i PDV-a, nego samo zbrojni iznos naknade.

Porezni obveznik koji primjenjuje posebni postupak oporezivanja iz čl. 91. Zakona o PDV-u na računu mora navesti „posebni postupak oporezivanja – putničke agencije“.

Porezni obveznik koji primjenjuje posebni postupak oporezivanja marže iz čl. 95. Zakona o PDV-u na računu mora navesti o kojem je posebnom postupku riječ „posebni postupak oporezivanja marže – rabljena dobra“, „posebni postupak oporezivanja marže -umjetnička djela“ ili „posebni postupak oporezivanja marže – kolekcionarski ili antikni predmeti“.

Kada kupac koji prima isporuku izdaje račun umjesto isporučitelja na računu mora navesti „samoizdavanje računa“.

U slučaju kada je primatelj dobara ili usluga obvezan platiti PDV isporučitelj u računu mora navesti „prijenos porezne obveze“ ili engleski izraz „reverse charge“.

VAŽNO ZA ZNATI

Ako porezni obveznik u računu za isporučena dobra ili obavljene usluge iskaže PDV viši od onoga koji duguje prema Zakonu, tada duguje taj viši iznos, osim ako ispravi račun izdan primatelju na način kako to propisuje čl. 33. st. 7. Zakona o PDV-u.

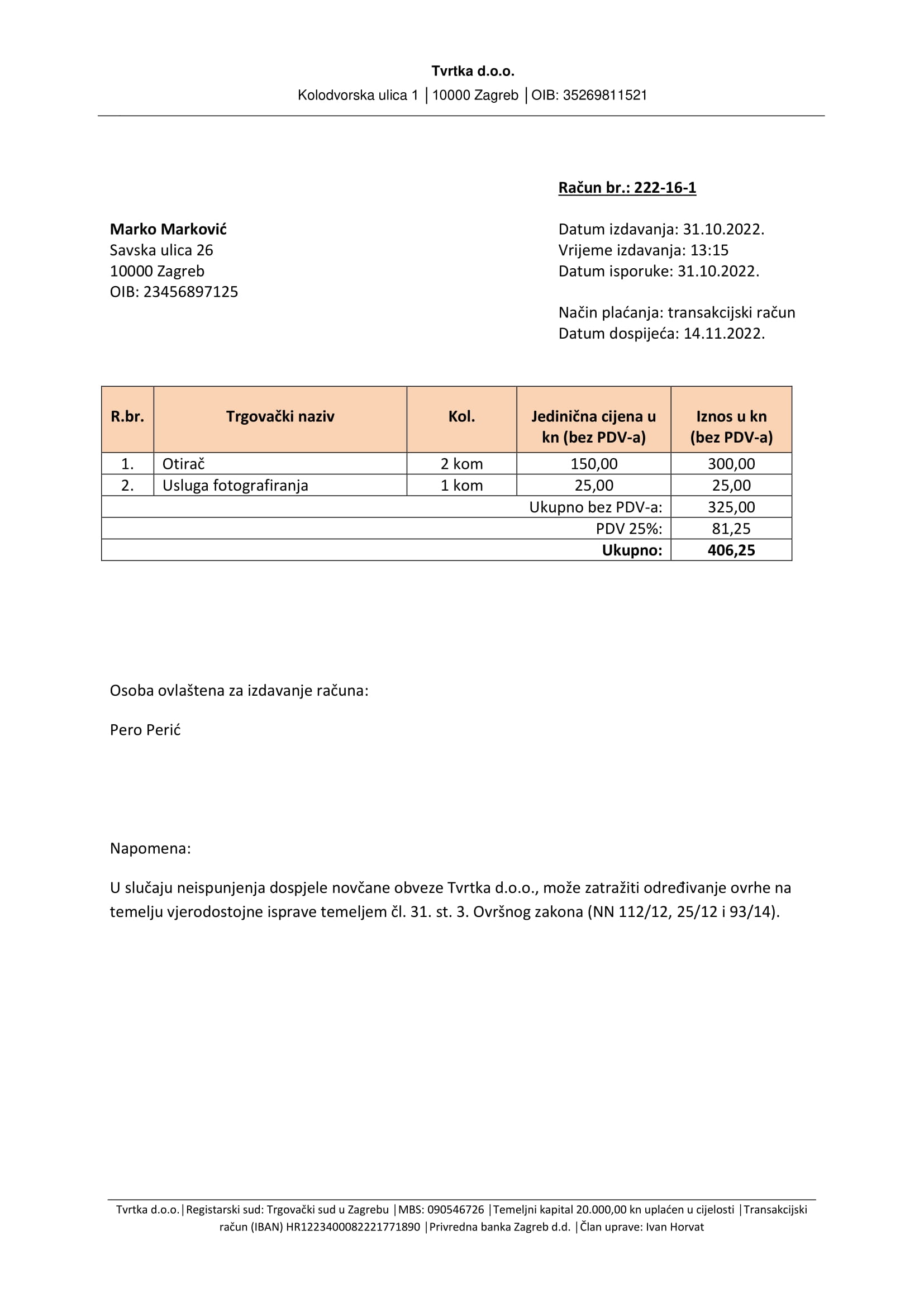

Na računu prema fizičkim osobama obavezno mora biti navedena klauzula Ovršnog zakona vezano za neispunjenje novčane obveze, jer u protivnom račun nije vjerodostojna isprava i poduzetnik neće moći pokrenuti prisilnu naplatu temeljem računa.

Kada je plaćanje transakcijsko neovisno radi li se o kupcu fizičkoj ili pravnoj osobi, na računu moraju biti navedeni podaci (ime i prezime/naziv, adresa i OIB).

U nastavku se daje nekoliko primjera računa za isporuku u tuzemstvu:

(za veći prikaz desni klik miša i "Open image in new tab")

|

Primjer računa poduzetnika koji je u sustavu PDV-a

|

Primjer računa poduzetnika koji nije u sustavu PDV-a

|

Primjer računa poduzetnika prema fizičkoj osobi

|

Primjer računa za gotovinski promet

|

Napomena: ako poduzetnik nije u sustavu PDV-a na računu mora staviti napomenu sukladno Zakonu o PDV-u.

Zbog uvođenja eura kao nacionalne valute u Republici Hrvatskoj od 05. rujna, potrebno je iskazivati dvojne cijene na računima, odnosno uz ukupan iznos u kunama prikazivati i ukupan iznos računa u eurima.